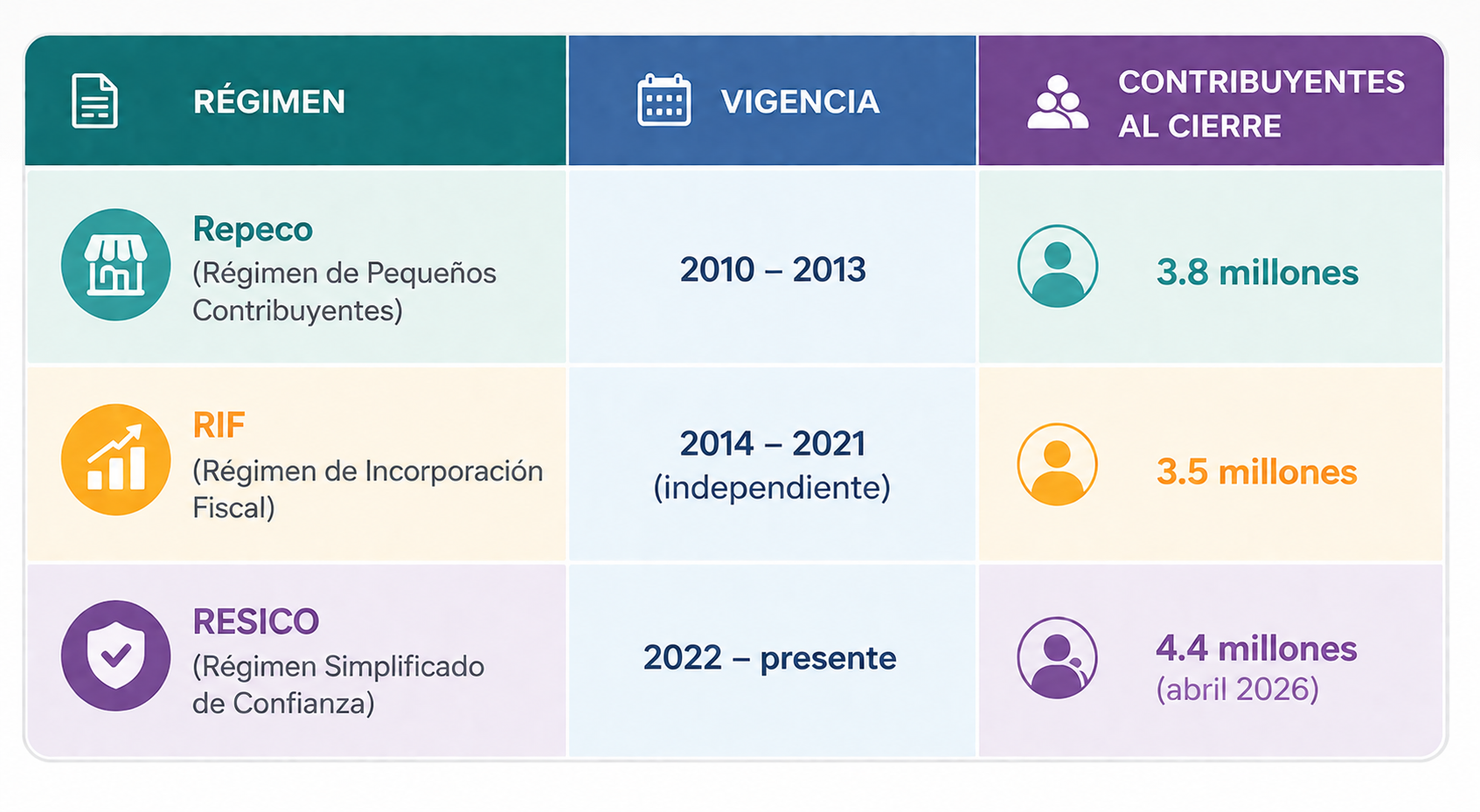

RESICO 2026: NÚMEROS, PROGRESOS Y EL DESAFÍO DEL IVA QUE DIFICULTA LA FORMALIZACIÓN.

Al finalizar abril de 2026, el Régimen Simplificado de Confianza (RESICO) contabilizó 4.4 millones de contribuyentes, según datos del Servicio de Administración Tributaria (SAT). Esta cantidad representa un récord histórico, superando los regímenes simplificados anteriores y reafirmándose como la estrategia más efectiva para la incorporación a la formalidad en la historia fiscal mexicana. No es el primer esfuerzo del gobierno de México por integrar a micro y pequeños empresarios a la formalidad con un sistema fiscal más simple. A continuación, se presenta una tabla que ilustra la evolución de estos programas y su rendimiento en términos de afiliación:

El RESICO aplica una tasa de ISR que varía entre 1% y 2% sobre los ingresos, no sobre las ganancias, para individuos que desempeñan actividades empresariales, brindan servicios profesionales, se dedican al arrendamiento o forman parte del sector primario, siempre y cuando sus ingresos anuales sean inferiores a 3.5 millones de pesos. La comparación con otros regímenes ayuda a entender su atractivo. Santiago Vélez, miembro de la Comisión Técnica de Investigación Fiscal del Colegio de Contadores Públicos de México (CCPM), comentó que mientras una persona con salario puede llegar a pagar tasas efectivas de ISR que oscilan entre 28% y 32%, los contribuyentes en RESICO tributan a tasas mucho más bajas y con un trámite de declaración mucho más sencillo. Sin embargo, a pesar de su atractivo en cuanto al ISR, este régimen presenta un inconveniente que limita su efectividad para disminuir la informalidad: la obligación de facturar, retener y entregar el IVA del 16% de forma completa.

“La problemática radica en el IVA, ya que se paga en su totalidad. Por lo tanto, en esta situación, si un cliente pide factura, el proveedor de servicios debe incluir el IVA. En consecuencia, el cliente prefiere pagar en efectivo y evitar el impuesto. Así, el objetivo de eliminar la informalidad se logra solo de forma parcial”, explicó Vélez.

Los beneficios que hacen al RESICO deseable tienen un costo para las finanzas públicas. El SAT y la Secretaría de Hacienda no dividen la recaudación de ISR e IVA por los contribuyentes de este régimen, pero sí publican las renuncias recaudatorias, que muestran el dinero que el fisco deja de recibir por ofrecer estos incentivos: Esta renuncia recaudatoria muestra el costo de mantener tasas preferenciales en el ISR para los contribuyentes de este régimen. La cuestión que el gobierno deberá abordar con el tiempo es si ese costo se justifica con el aumento de la base de contribuyentes activos y la recaudación extra de IVA que la formalización debería generar, un efecto que hasta ahora sigue siendo limitado.

Monterrey 81-12-89-56-89

Torreón 87-11-04-18-20

CDMX 55-19-65-07-33

Llama gratuitamente al 800-001-0001